发布内容

发布内容

2025年Q3全球3D打印市场两极分化,入门级出货激增18%,工业级金属系统复苏,中国领跑高端增长

发布时间:01-20 18:52

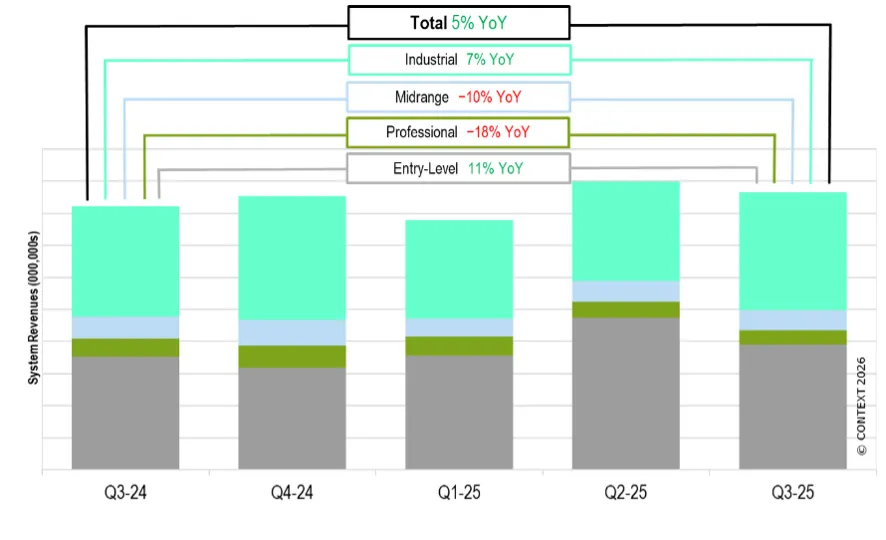

市场情报公司CONTEXT发布的最新数据显示,2025年第三季度,全球3D打印硬件市场呈现显著的两极分化格局,总体营收同比增长5%。

增长集中在市场两个极端:入门级与工业级系统。

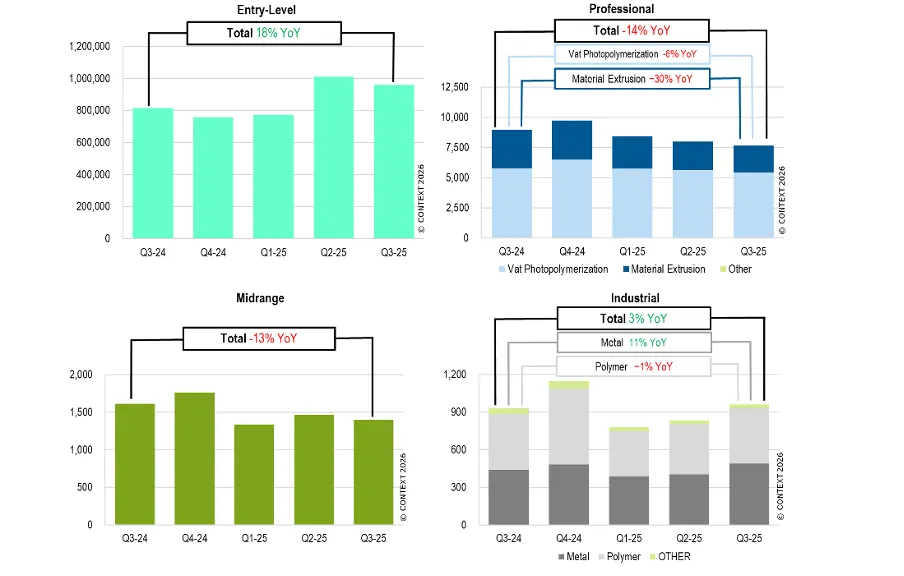

价格在2500美元及以下的入门级系统全球出货量同比增长18%,驱动因素包括客户需求和资本涌入。

该细分市场高度集中,Bambu Lab和创想三维(Creality)两家公司本季度合计占全球入门级出货量的57%。

同时,价格超过10万美元的工业级机器出货量同比增长3%,这是近两年来的首次恢复增长。

高端市场的复苏主要由中国本土制造业、航空航天和国防领域驱动,并聚焦于金属打印。

中国工业级系统出货量在第三季度同比增长22%,使其成为该时期全球工业级设备的最大来源地。

具体到技术领域,金属粉末床熔融(PBF)系统的全球出货量同比增长了25%,而工业级聚合物打印平台则持续面临需求疲软。

中国供应商,如中瑞科技(ZRapid Tech)和铂力特(X’ian BLT),在金属PBF类别中录得最大的同比出货量增长。

中国航空航天和私营航天领域的国内需求是这股增长背后的主要驱动力。

在营收方面,EOS报告同比增长20%,尼康SLM解决方案在大幅面金属增材制造领域保持地位,易普三维(Eplus3D)则凭借对多激光器、超大型系统的需求实现增长。

与两极增长形成鲜明对比的是,中端和专业级细分市场持续收缩。

价格在2万至10万美元之间的中端系统,出货量同比下降13%。

价格在2500至2万美元之间的专业级系统,出货量同比下降14%,主要由材料挤出系统需求下降导致。

然而,专业级细分市场中的光聚合系统展现了更稳定的表现。

CONTEXT预计,全球增材制造营收在2025年将以个位数增长,并在2026年获得更强动力。

原因在于近期美国的降息预计将从明年初开始缓解资本支出的限制。

点赞

点赞

反对

反对

收藏

收藏

分享

分享

AM易道

读懂3D打印卓越与演变之道

标签

标签

读懂3D打印卓越与演变之道

读懂3D打印卓越与演变之道